В нормативната уредба на Финансовото министерство се засягат 5 групи търговци и дейности:

Новост в НАРЕДБА Н18 е въвеждане на изисквания към софтуерите за управление на продажби и към производителите на такъв търговски софтуер с цел повишаване на фискалната дисциплина, спазване на данъчно-осигурителното законодателство от производители/разпространители/потребители и всички лица, извършващи търговска дейност.

Нормативните изисквания поставят задача пред производителите на търговски софтуер да направят необходимите промени в своите продукти, така че да предотвратят възможността да се укриват обороти от продажби чрез манипулация или изтриване на данни.

Основно изискване става всяка продажба да се приключва с подаване на команда към фискалното устройство за отпечаване на фискален бон и да няма възможност за отпечатване на имитиращи документи.

Всеки производител/разпространител на търговски софтуер е длъжен да декларира пред НАП, че произвеждания от него софтуер отговаря на изискванията на НАРЕДБА Н18, ако желае да бъде включен в публичния списък с лицензирани софтуери.

Съгласно новите изисквания търговците се задължават да използват в своите обекти само софтуери, за които е декларирано съответствие с НАРЕДБА Н18. От потребителите на търговски софтуер се изисква още да подават Декларация по електронен път за използвания в обекта софтуер (при проверка сканирано копие на Договор и фактура за закупуването му), да съхраняват надлежно всички данни и да осигуряват достъп до всички устройства при поискване на органите по приходите.

Глава

четвърта

1.

Кога се издава касова

бележка при продажба - при всяка

продажба в брой или с карта трябва да се издаде касова бележка;

2.

Какво трябва да съдържа (Чл.26.):

1. наименование и адрес за

кореспонденция на лицето по чл. 3;

2.

наименование и адрес на търговския

обект, а когато не е налице стационарен обект-текст "БЕЗ СТАЦИОНАРЕН ОБЕКТ";

3. пореден номер на касовата

бележка;

4.

(изм. - ДВ, бр. 49 от

2010

г., в сила от 29.06.2010 г.) идентификационен номер по чл. 84 ДОПК на лицето по чл. 3;

5. идентификационен номер по ЗДДС за

регистрираните по ЗДДС лица;

6. име или номер на касиера;

7. (доп.- ДВ, бр. 76 от 2017 г.) наименование на стоката/услугата,

код на данъчна група, количество и

стойност по видове закупени стоки или услуги;

8. обща сума за плащане;

9. дата и час на издаване;

10.

(изм. - ДВ, бр. 49 от

2010

г., в сила от 29.06.2010 г.) графично фискално лого съгласно приложение № 18 и

текст "ФИСКАЛЕН БОН";

11. индивидуални номера на ФУ и

фискалната памет;

12.

(нова - ДВ, бр. 77 от

2009

г., в сила от 29.09.2009 г.) номер касово място за лицата по чл. 6, работещи с

контролна лента на електронен носител (КЛЕН);

13. (нова - ДВ, бр. 48 от 2011 г., в

сила от 24.06.2011 г.) номер на обекта при ЕСФП;

14.

(нова- ДВ, бр.49 от

2010

г., в сила от 29.06.2010 г., предишна т. 13 - ДВ, бр. 48 от2011

г., в сила от 24.06.2011 г.) контролно число на документа;

15.

(нова- ДВ, бр.49 от

2015

г., в сила от 01.08.2015 г.) номер и дата на фактура при плащане по доставка с

непрекъснато изпълнение, за която има издадена фактура;

16.

(нова- ДВ, бр.76 от

2017

г.) двумерен баркод (QR код), с изключение на фискална касова бележка, която се

издава и визуализира само на дисплей на ФУВАС, без да се издава хартиен

документ;

17. (нова - ДВ, бр. 80 от 2018 г.) уникален номер на продажбата

съгласно приложение № 29, когато се използва софтуер за управление на

продажбите.

3.

При връщане на стоки се

издава сторно бележка. Връщане се извършва при операторска грешка, рекламация

или промяна на цена. Трябва като правите връщане да избирате типа – един от

горните.

Сторно документът съдържа посочените в чл.26, ал.1, т.1 - 9 реквизити, както и

номер, дата и час на издаване на фискалния/системния бон,

по повод на който се издава сторно документът, причината за сторно операцията и

надпис "СТОРНО". Когато сторно документът се издава от ФУ, съдържа и индивидуалния номер на

фискалната памет от фискалния бон, по който се извършва сторно операцията, а

когато се издава от ИАСУТД, съдържа индивидуален номер на ИАСУТД от системния

бон, по който се извършва сторно операцията. В случай че сторно документът

отразява операция по фискален бон за продажба, съдържащ уникален номер на

продажбата, в сторно документа се отразява и уникалният номер на продажбата, по

която се извършва сторното.

(3) При извършване на сторно операция се извършва и проверка

за касова наличност във ФУ/ИАСУТД. Не се допуска извършване на сторно операция

при недостатъчна касова наличност, с изключение на случаите на сторно операция

при операторска грешка.

(4) Сторно операцията при операторска грешка се извършва до

7-о число на месеца,

следващ месеца, в който е допусната грешката. Сторно

операция при връщане или рекламация на стока или при намаление на данъчната

основа се документира в момента на възстановяване изцяло или частично в брой на

заплатената от клиента сума. Когато възстановяването на сумата се извършва чрез

предоставяне на ваучер или други заместващи парите платежни средства, се

извършва сторно операция, след което се отразява продажбата на ваучер или

заместващите парите платежни средства.

(5) При извършване на покупка от или под наблюдението на орган

на НАП (контролна

покупка) лицето по чл. 3 връща сумата, когато предметът на покупката може да бъде

използван за търговска продажба и неговата потребителна стойност не е намаляла

или услугата не е консумирана изцяло или частично. При издадена фискална касова

бележка лицето по чл.3 извършва

сторно операция по реда на ал. 1 и

2.

Органите на НАП извършват контролни

покупки при условия и по ред, определени от изпълнителния директор на НАП, като

средствата се осигуряват от бюджета на НАП.

(6) Не се допуска сторно операция при продажби на горива,

натрупани през ЕСФП, и на

стоки или услуги, които не са програмирани и регистрирани

с наименованието си и с единична цена, ако такова програмиране се изисква

съгласно чл. 27, ал. 3.

(7) Не се допуска сторно операция при продажби на стоки и

услуги от автомати на

самообслужване.

(8) Сторно операция за продажба, документирана с фактура по

чл.34

или чл. 58, ал.2,

може да се извършва чрез издаване на кредитно известие от

ФУ или ИАСУТД, ако се

възстановява сума в брой в момента на издаване на

известието. В този случай сторно документът съдържа освен задължителните

реквизити по ЗДДС и по ал. 2.

Глава пета

(извадили

сме по-важното):

1. Ако касовия апарат е на ремонт

(3) (Изм. - ДВ,

бр. 80

от 2018 г.) Времето, през което ФУ е било в ремонт, се доказва

пред органите по приходите чрез вписаните от лицето, извършващо сервизно

обслужване и ремонт,данни за ремонта в паспорта на устройството и вписаните

данни за ремонта в книгата за дневните финансови отчети от лицето по чл. 3.

(4) Ремонт без направено вписване в паспорта на ФУ от

сервизния техник не се признава от органа по приходите, съответно лицето по чл.

3

се санкционира със санкцията за

неизползване

на ФУ за времето на ремонта.

(5) (Нова- ДВ,

бр.80

от 2018 г.) При

възстановяване работата на ФУ лицето по чл.3 е

длъжно да предаде

чрез ФУ към НАП сумарния оборот, натрупан при работа с касови бележки от кочан.

Натрупаният оборот се предава чрез издаване на фискален бон, съдържащ сумарния

оборот от продажбите по съответните групи от издадените касови бележки от

кочан.

(6) (Нова - ДВ,

бр. 80

от 2018 г.) Когато лицето по чл. 3 работи с касови бележки от кочан повече от един ден,

оборотите се предават чрез издаване на отделен фискален бон, съдържащ оборота

за съответния ден, като непосредствено след това се отпечатва пълен дневен

финансов отчет с нулиране и запис във фискалната памет. Този начин за предаване

на натрупаните обороти се спазва за всеки ден, през който лицето по чл.3 е отчитало продажби с касови бележки от кочан. Пълен

дневен финансов отчет с нулиране се отпечатва преди регистриране на

извършваните продажби на стоки или услуги за текущия ден.

(7) (Нова- ДВ,

бр.80

от 2018 г.) Когато работата на ФУ е прекъсната и възстановена в

рамките на работния ден на лицето по чл. 3, съответно отчитането на продажбите се извършва с касови

бележки от кочан в рамките на деня, в който е прекъсната и е възстановена

работата на ФУ, натрупаният оборот, отчетен с касови бележки от кочан, се

предава чрез издаване на фискален бон, съдържащ сумарния оборот, като в края на

работния ден се отпечатва общ дневен финансов отчет с нулиране и запис във

фискалната памет

Глава седма "в".

(отнася

се за търговците)

ИЗИСКВАНИЯ КЪМ ЛИЦАТА, КОИТО

ИЗПОЛЗВАТ СОФТУЕР ЗА УПРАВЛЕНИЕ НА

ПРОДАЖБИТЕ В ТЪРГОВСКИ ОБЕКТ (НОВА -

ДВ, БР. 80 ОТ 2018 Г.)

Чл. 52з. (Нов - ДВ, бр. 80 от 2018 г.) (1) Лицата по чл. 118, ал. 18 от ЗДДС в срок до 7 дни

от инсталирането на софтуер за управление на

продажбите в търговския обект подават

информация по електронен път с квалифициран

електронен подпис по реда на

Данъчно-осигурителния процесуален кодекс чрез

електронна услуга в Портала за е-услуги на НАП, достъпен на интернет страницата на НАП, съгласно приложение № 32.

(2) При промяна на данните по ал.1

задължените лица подават

актуална информация в

7-дневен срок от настъпване на промяната.

(3) Лицата по чл. 118, ал.18 от ЗДДС могат да използват в търговски обект,

в който се

извършват продажби на стоки и услуги, за

които е налице задължение за издаване на фискален бон, само софтуер/и за

управление на продажбите, отговарящ/и на посочените в приложение №29

изисквания, като

софтуерът/ите задължително управлява/т всички фискални устройства в този обект.

(4) Лицата по чл. 118, ал. 18 от ЗДДС нямат право без оторизация от

производителя/разпространителя на софтуера да

променят функционалността му или да добавят външни модули към него.

(5) Създаваната от софтуера база данни може да

бъде съхранявана само на територията на Република България или на държава -

членка на Европейския съюз.

Чл.

52и. (Нов- ДВ,

бр. 80 от 2018 г.) (1) При

извършване на проверка в търговски обект

лицата

по чл.118, ал.18 от

ЗДДС са длъжни по искане от орган по приходите незабавно да осигурят достъп до

всички устройства, които работят с използвания в обекта софтуер- сървъри,

работни станции, ФУ и др. В случай че местонахождението на част от устройствата

е извън проверявания обект, до тях следва незабавно да се осигури отдалечен

достъп.

(2) Когато софтуерът е инсталиран в среда на

задълженото лице (собствена или наета) и при поискване от орган по приходите в

хода на извършване на контролни действия в търговски обект, същото е длъжно

незабавно да осигури:

1.

достъп до конфигурирания в софтуера "одиторски профил";

2. директен

достъп с пълни права за четене и експорт на информацията от текущата и

архивните

БД на използвания в обекта софтуер за управление на продажбите, независимо от местонахождението

на БД.

(3) Когато софтуерът се ползва като облачна

услуга, предоставена от

производител/разпространител, и при поискване

от орган по приходите в хода на извършване на контролни действия в търговски

обект, задълженото лице е длъжно незабавно да осигури:

1. достъп до конфигурирания в софтуера

"одиторски профил";

2. достъп до инсталирани локални софтуерни

компоненти;

3. директен достъп с пълни права за четене и

експорт на информацията от текущата и

архивните бази данни на използвания в обекта

софтуер за управление на продажбите, в случай че се използва локална база

данни.

Чл.

52к. (Нов - ДВ,

бр. 80 от 2018 г.) (1) Лицата

по чл. 118, ал. 18 от

ЗДДС са отговорни

за

целостта и интегритета на информацията, съдържаща се в базата данни на софтуера

(текуща база данни и архивни копия на базата данни), както и за съхранението ѝ

в сроковете по чл. 38,

ал. 1 от ДОПК, независимо от нейното местонахождение.

(2) Лицата по чл. 118, ал. 18 от ЗДДС са длъжни при поискване да осигурят

на органите

по приходите достъп до информацията по ал.1

с възможност за експорт

и копиране през потребителския интерфейс на софтуера. Когато софтуерът е част

от или е свързан с интегрирана информационна система за управление на

продажбите/търговската дейност на лицето по чл.3 и използваната технология за реализацията му

не позволява изпълнението на всички или на част от изискванията по т. 16,

17, 18, и 19, изпълнението на тези изисквания следва да

бъде осигурено чрез функционалността на интегрираната система.

(3) Когато работата на софтуера е свързана с

получаване или подаване на информация от или към други софтуери или модули от

информационни системи, лицата по чл.118, ал.18 от ЗДДС съхраняват информацията, създавана

чрез тези софтуери (модули от информационни системи), в сроковете по чл.38,

ал.1 от ДОПК и при поискване предоставят достъп до

нея с пълни права за четене и експорт на данни.

Чл.

52л. (Нов- ДВ,

бр.80 от 2018 г.)

Лицата по чл. 118, ал.18 от

ЗДДС са длъжни да

въвеждат

имената за всеки от ползвателите (операторите) на софтуера съгласно сключените

с тях трудови или граждански договори, присвоената роля/роли и периода на

активност за всяка от присвоените роли.

СРОКОВЕ:

За

регистрирани по ДДС

§ 32. (1) (Изм.- ДВ,

бр.80

от2018 г.) Лицата по чл.3, непопадащи в§ 31, които са

регистрирани по ЗДДС, с изключение за обектите, в които

се използва ИАСУТД, привеждат дейността си в съответствие с изискванията на

тази наредба в срок до 31 март 2019 г.

За нерегистрирани

по ДДС

(2) (Изм.- ДВ,

бр.80

от 2018 г.) Лицата по чл.3, непопадащи в ал.1, с изключение на

лицата, регистриращи и отчитащи продажбите с ИАСУТД,

привеждат дейността си в

съответствие с изискванията на тази наредба в срок до 30

юни 2019 г.

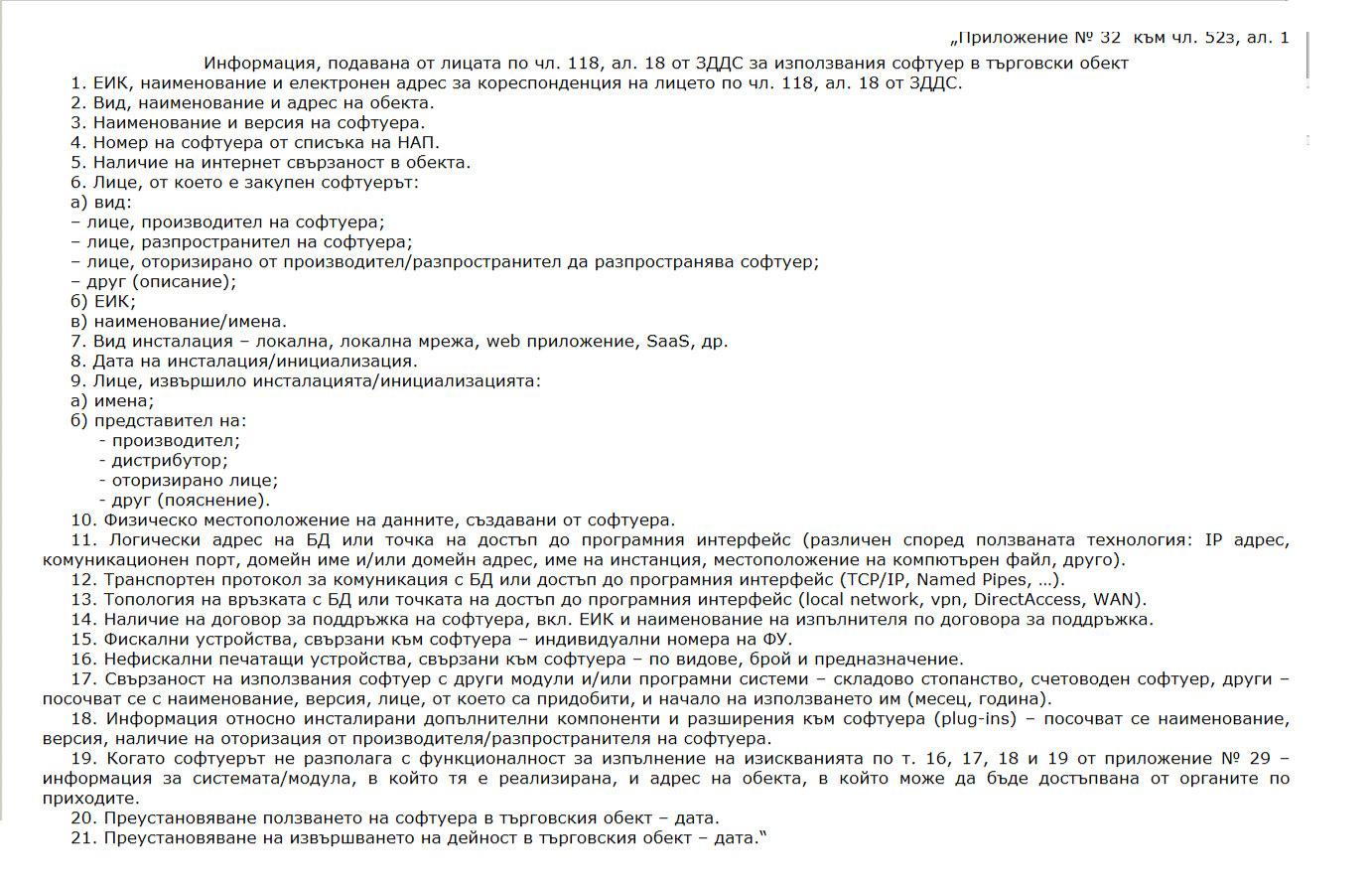

Приложение № 32 към чл. 52з, ал. 1

(това трябва да подават търговците към НАП, през портала за ел. Услуги с електронен подпис)

(Ново - ДВ, бр. 80 от 2018 г.)

Информация, подавана от лицата по чл. 118, ал.18 от

ЗДДС за използвания софтуер в

търговски обект

1. ЕИК, наименование и електронен адрес за кореспонденция на

лицето по чл. 118,

ал. 18 от ЗДДС.

2. Вид, наименование и адрес на обекта.

3. Наименование и версия на софтуера.

4. Номер на софтуера от списъка на НАП.

5. Наличие на интернет свързаност в обекта.

6. Лице, от което е закупен софтуерът:

а) вид:

- лице, производител на софтуера;

- лице, разпространител на софтуера;

- лице, оторизирано от производител/разпространител да

разпространява софтуер;

- друг (описание);

б) ЕИК;

в) наименование/имена.

7. Вид инсталация - локална, локална мрежа, web

приложение, SaaS, др.

8. Дата на инсталация/инициализация.

9. Лице, извършило инсталацията/инициализацията:

а) имена;

б) представител на:

• производител;

• дистрибутор;

• оторизирано лице;

• друг (пояснение).

10. Физическо местоположение на данните, създавани от

софтуера.

11. Логически адрес на БД или точка на достъп до програмния

интерфейс (различен

според ползваната технология: IP адрес, комуникационен порт, домейн име и/или домейн

адрес, име на инстанция, местоположение на компютърен файл, друго).

12. Транспортен протокол за комуникация с БД или достъп до

програмния интерфейс

(TCP/IP, Named

Pipes, ...).

13. Топология на връзката с БД или точката на достъп до

програмния интерфейс(local

network, vpn,

DirectAccess, WAN).

14. Наличие на договор за поддръжка на софтуера, вкл. ЕИК и

наименование на

изпълнителя по договора за поддръжка.

15. Фискални устройства, свързани към софтуера -

индивидуални номера на ФУ.

16. Нефискални печатащи устройства,

свързани към софтуера- по видове, брой и

предназначение.

17. Свързаност на използвания софтуер с други модули и/или

програмни системи-

складово стопанство, счетоводен софтуер, други- посочват се с наименование, версия, лице, от което са

придобити, и начало на използването им (месец, година).

18. Информация относно инсталирани допълнителни компоненти и

разширения към

софтуера (plug-ins) - посочват се наименование, версия, наличие на оторизация

от

производителя/разпространителя на софтуера.

19. Когато софтуерът не разполага с функционалност за

изпълнение на изискванията по

т.16, 17, 18 и19 от

приложение № 29

- информация за системата/модула, в

който тя е

реализирана, и адрес на обекта, в който може да бъде

достъпвана от органите по приходите.

20. Преустановяване ползването на софтуера в търговския

обект - дата.

21. Преустановяване на извършването на дейност в

търговския обект – дата

Приложение № 33 към чл. 52м, ал. 1

(за търговци с електронен магазин)

Ново - ДВ, бр. 80 от 2018 г.)

Информация, подавана от лицата по чл. 52м, ал.1, извършващи продажби на

стоки/услуги чрез електронен магазин

1. Наименование на електронния магазин.

2. Наименование на домейна на електронния магазин.

3. Информация за лицето, извършващо продажби чрез

електронния магазин:

а) за ЮЛ и ЕТ: ЕИК; наименование; седалище и адрес на

управление; адрес, на който се

упражнява дейността, електронен адрес за кореспонденция;

телефон за връзка; наличие на регистрация по ЗДДС;

б) за ФЛ: име, презиме, фамилия; постоянен адрес; адрес,

на който се упражнява

дейността; електронен адрес за кореспонденция; телефон за

връзка; наличие на регистрация по ЗДДС.

4. Продажбите се извършват чрез:

4.1. Ползване на услуга за продажба на стоки/услуги в

интернет (онлайн платформа):

➢ наименование

на онлайн платформата;

➢ уеб адрес на

онлайн платформата;

➢ оператор на

онлайн платформата- наименование,

ЕИК/идентификационен номер,

държава на установяване, адрес, електронен адрес.

4.2. Собствен/нает електронен магазин:

4.2.1. Информация за собственика на домейна:

а) за лица, установени на територията на страната:

➢ за ЮЛ и ЕТ:

ЕИК; наименование; седалище и адрес на управление; адрес, на който се

упражнява дейността, електронен адрес за кореспонденция;

телефон за връзка; наличие на регистрация по ЗДДС;

➢ за ФЛ: име,

фамилия; адрес, на който се упражнява дейността; електронен адрес за

кореспонденция; телефон за връзка; наличие на регистрация

по ЗДДС;

б) за чуждестранни лица: наименование, държава на

установяване, адрес, номер от

търговски и/или данъчен регистър, електронен адрес.

4.2.2. Къде е хостван уеб сайтът на електронния магазин:

i. на собствена инфраструктура - местонахождение на

оборудването;

ii. използва се външна хостинг услуга:

А) вид на използваната хостинг услуга - описание;

Б) информация за доставчика на хостинг услугата:

а) за лица, установени на територията на страната:

➢ за ЮЛ и ЕТ:

ЕИК; наименование; седалище и адрес на управление; адрес, на който се

упражнява дейността, електронен адрес за кореспонденция;

телефон за връзка; наличие на регистрация по ЗДДС;

➢ за ФЛ: име,

презиме, фамилия; постоянен адрес; адрес, на който се упражнява

дейността; електронен адрес за кореспонденция; телефон за

връзка; наличие на регистрация по ЗДДС;

б) за чуждестранни лица: наименование, държава на

установяване, адрес, номер от

търговски и/или данъчен регистър, електронен адрес.

4.2.3. Поддръжка на сайта на електронния магазин:

i. поддръжката се осъществява от собственика на

електронния магазин;

ii. поддръжката е възложена на друго лице- данни за лицето: наименование/имена,

ЕИК/ЕГН.

4.2.4. Наименование и версия на софтуера/ите на

електронния магазин.

4.2.5. Къде се съхранява БД на софтуера на електронния

магазин:

i. на собствена инфраструктура - местонахождение на

оборудването;

ii. на наета инфраструктура - наименование (ЕИК, уеб адрес) на лицето, от което е наето

оборудването;

iii. хостинг компания - наименование (ЕИК, уеб адрес) на

хостинг компанията;

iv. ползване на "облачна услуга"- наименование (ЕИК, уеб адрес) на доставчика на

услугата.

5. Вид на продаваните стоки/услуги - по номенклатура.

6. Начало на работа на електронния магазин - дата.

7. Прекратяване на работата на електронния магазин -

дата.

8. Дата на подаване на информация в НАП.

От НАП обещават информационни кампании за разясняване на НАРЕДБА Н18, които очакваме в нетърпение!